IFRS Implementation Support

IFRS導入支援

業務概要

日本においては、2010年3月期から上場会社の連結財務諸表においてIFRS(国際財務報告基準) の任意適用が認められ、2013年10月のIFRS適用要件の緩和からはIFRSでの新規上場が認められています。

日本におけるIFRSへの対応状況について、東証からの公表情報によると、2024年8月末現在、上場企業のうちIFRS適用済会社数276社、IFRS適用決定会社数3社(合計279社)となっており、IFRSを適用して新規上場した会社は累計47社となっています。

また、金融庁から公表されている「企業会計審議会第10回会計部会 資料IFRS任意適用の状況(2023年6月2日)」によると、2024年5月19日時点において、IFRS任意適用要件の緩和を受けて、2014年以降IFRS適用会社の新規上場数は堅調に推移していること、プライム市場の時価総額1兆円以上の会社では過半数がIFRSを任意適用していること、グロース市場では時価総額にかかわらず一定程度IFRSを任意適用する傾向がみられると公表しています。

IPOにおいては、IFRS導入の経緯・理由、IFRSベースでの中期経営計画の作成と予算管理(予実差異分析)、IFRSベースでの月次決算、のれん(のれんの発生、減損テスト、リスク情報等)等について審査されることになりますのでそれらの対応が必要となります。

また、適時開示への対応として、連結上はIFRSが適用されますが、単体では日本基準が適用されることになります。そのため、子会社のIFRS適用、決算早期化を含む決算体制の確立が課題となり、IFRSをしっかりと理解している経理人材、経理規程及びマニュアル、J-SOXへの対応等が必要となります。

このような課題に対して、響きパートナーズでは、IFRSを戦略的に導入したい企業に対して、IFRS導入支援を行っております。

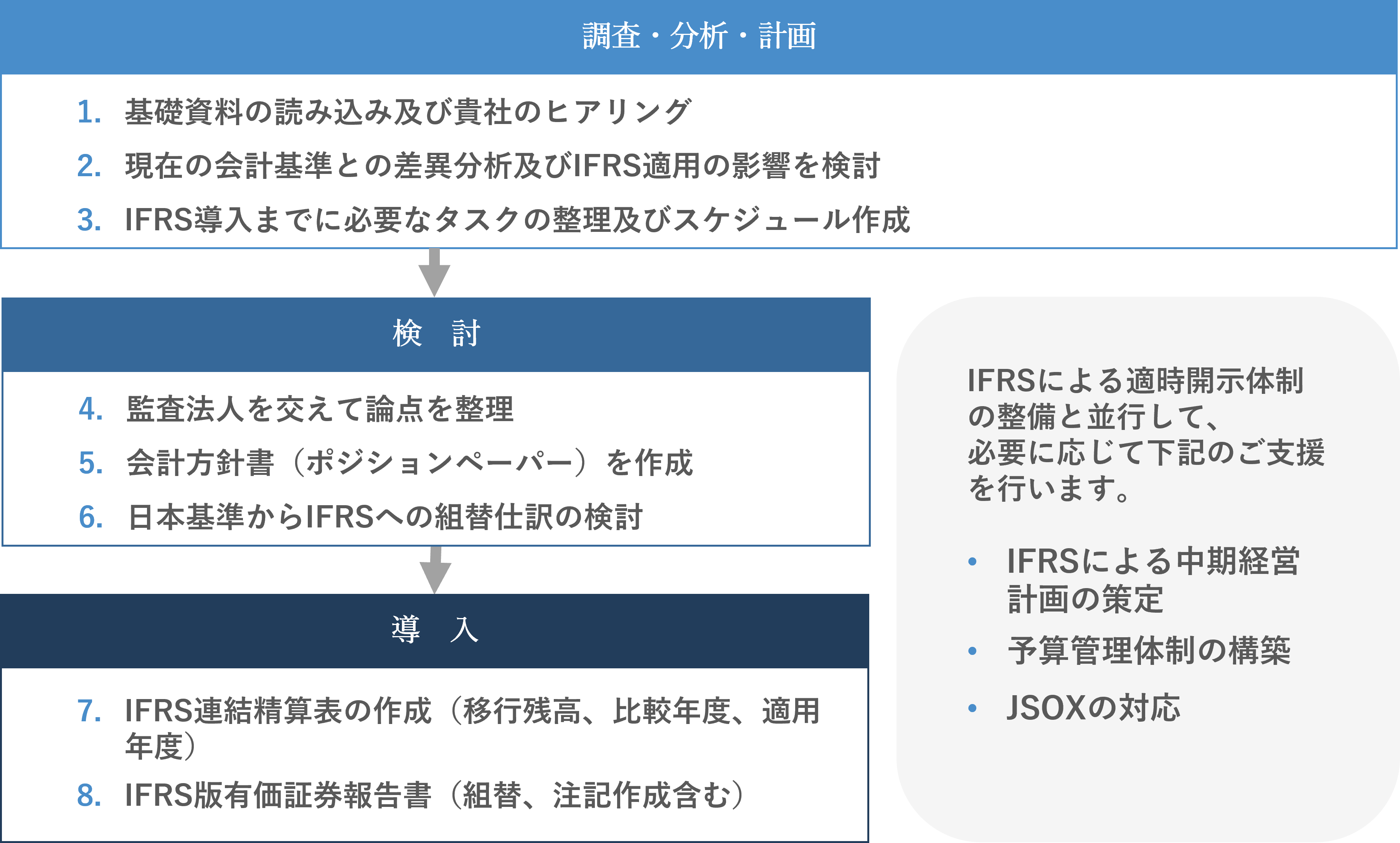

具体的な作業の流れ(一例)

基礎資料及び貴社のヒアリングにより、現在の会計基準との差異分析及びIFRS適用の影響を検討いたします。また、IFRS導入までに必要なタスク、スケジュールを整理のうえ、監査法人を交えて論点整理を進めます。論点整理が完了したものについては、会計方針書(ポジションペーパー)を作成いたします。また、移行残高調整、日本基準からIFRSへの組替仕訳などについても合わせて検討、作成いたします。

特に初度適用については、特有の論点や開示が多く、工数がかかりますので丁寧にサポートいたします。

これらのIFRSによる適時開示体制の整備と並行して、必要に応じて、IFRSによる中期経営計画の策定、予算管理体制の構築、J-SOXの対応等のご支援も合わせて進めてまいります。

響きパートナーズでは、IFRS決算を適時に作成できるよう書類の作成や体制の構築を支援するとともに、ノウハウの提供とともに経理担当者への指導も合わせて実施いたします。連結決算体制の構築においても、子会社から必要に情報を入手するための連結パッケージの作成や導入等のサポートをいたします。

なお、既にアドバイザリーとして監査法人や監査法人と提携しているコンサルティング会社からサポートを受けている場合においても、自社のIFRSに対する理解や経験が少ない場合、知識も経験もある監査法人に対して自社の意見が言いづらい状況になることも想定されますので、そのような場合において自社の要望を通すためにはどうしたらよいか、類似の事例がないかなど、セカンドオピニオンとして響きパートナーズの経験、実績をもとにアドバイスもしくは協議に参加することも可能です。