市場再編

東証・名証の市場再編とは?

2022年4月、東京証券取引所(東証)と名古屋証券取引所(名証)は、それぞれ市場区分の再編を実施しました。それまでの複雑な市場構造を見直し、企業の成長段階や投資家のニーズに応じた新たな市場区分を導入することで、市場の明確化と日本企業の国際競争力強化を図ることを目指して行われたものです。東証は「プライム・スタンダード・グロース」、名証は「プレミア・メイン・ネクスト」の3区分とし、ガバナンス基準や流動性の向上を目指しました。

市場再編の概要

東京証券取引所の市場再編

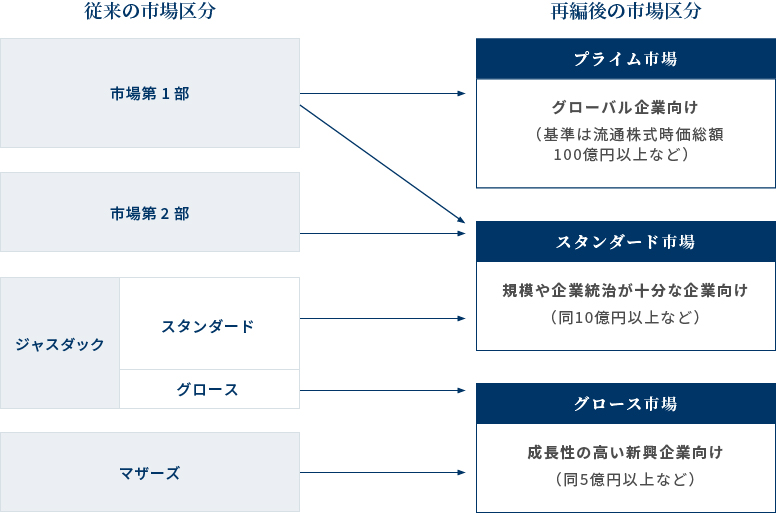

東証の市場再編による基本的な市場区分の変更は下図のとおりです。

旧区分から新区分への移行は、東証1部→プライム市場もしくはスタンダード市場、東証2部およびジャスダック・スタンダード→スタンダード市場、マザーズおよびジャスダック・グロース→グロース市場が主な移行先となりました。

名古屋証券取引所の市場再編

名証では、1部→プレミア市場、2部→メイン市場、セントレックス→ネクスト市場となりました。名証は、「早期の上位市場へのステップアップを促進する」狙いから、ネクスト市場企業がメイン市場へ移行する場合、提出書類の簡素化、審査料の減免といった制度を設けています。また、指定替え制度(1部から2部への自動移行)をプレミア市場からメイン市場への変更という形で継続しています。

市場再編にともなう経過措置

東証では2022年4月の市場再編時から、上場維持基準を満たしていない会社の上場を暫定的に認める経過措置を取ってきました。この経過措置により、旧東証1部企業でプライム市場の上場基準に満たないなど移行先の上場基準をクリアしていない場合でも、「上場維持基準の適合に向けた計画書」を開示することで、当該移行先へと移行した企業もありました。

しかし、この経過措置は2025年3月以降に順次終了するため、上場維持基準を満たしていない会社では経過措置終了後にどのような方策で上場を維持するか、選択を迫られている状況です。

市場再編後の影響

上場維持基準への対応、株主構成の変化

市場再編によって上場維持基準が見直されたことにより、上場基準適合のハードルが以前より高くなったと感じる上場企業は多いでしょう。特に、プライム市場の厳格な基準により、流通株式時価総額やガバナンス基準を満たさない企業は、スタンダード市場への移行や基準適合のための対応を求められています。市場再編以前は基準を満たしていない企業も一時的に上場維持が可能でしたが、前述のような東証の経過措置により、今後の適合計画提出が必須となりました。また、プライム市場では機関投資家の関心が高まり、株式の流動性が向上しました一方で、流通株が少ない企業は株主の拡大を求められ、持ち合い解消や新規投資家獲得の動きが活発化しています。

東証市場再編は、企業にとって単なる市場名称の変更ではなく、上場基準や投資家の評価軸が厳格化する契機となりました。企業はガバナンスの強化や成長戦略の明確化を求められ、特にプライム市場では流動性確保や海外投資家対応が重要になっています。

東京プロマーケット上場企業の増加

前述の通り、プライム市場維持のハードルが上昇したことにより、スタンダード市場へ移行する企業が発生すると同時に、グロース市場でも成長可能性を示す事業計画や開示義務が求められるため、成長戦略を明確にできない企業は慎重な判断を迫られています。このような環境において、未上場企業が東証の主要市場に上場するには、上場維持基準へ適合するためのコスト負担が必要になり、成長途上の企業にとっても上場のハードルが上がっています。このような背景から、比較的基準が緩やかで上場しやすい東京プロマーケット(TPM)に目を向ける企業が増加しています。

響きパートナーズでは、上場申請書類作成やコーポレートガバナンス・コードの対応等のご支援において

豊富な実績がございます。

新規上場や市場区分の変更をお考えの企業さまはぜひご相談ください。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、IPO支援を行なうコンサルティング会社です。ベンチャー企業の経営支援・IPO支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。当社では、IPOに関する課題をお持ちのお客様に、アドバイスだけでなくコンサルタントが実際に手を動かして、課題解決に向けて伴走支援いたします。

井熊 実

野村證券公開引受部、㈱エイチ・アイ・エス上場準備PJ統括、エイチ・エス証券取締役、事業会社取締役、SBI証券執行役員などを歴任し、2021年に響きパートナーズに参画。取締役パートナー。